De laatste voortgangsrapportage van de aanpak geldzorgen, armoede en schulden van minister Carola Schouten (Armoedebeleid, Participatie en Pensioenen) liegt er niet om: op het moment dat Schouten, onze eerste en voorlopig laatste minister voor armoedebeleid, afzwaait is er flinke vooruitgang geboekt. De afgelopen drie jaar is armoede met 1,4 procentpunt gedaald, en kinderarmoede zelfs met 2,3 procentpunt. Er leven zo’n 230.000 mensen minder in armoede, waarvan 73.000 kinderen.

Als trend wordt doorgetrokken, zouden we op weg zijn om kinderarmoede te halveren in 2025

Dit zijn historisch gezien unieke dalingen – voorheen schommelde armoede mee met de conjunctuur en nam het wat toe en dan weer af, afhankelijk van hoe het de economie verging. Als de huidige trend wordt doorgetrokken – wat overigens zeer de vraag is met het nieuwe hoofdlijnenakkoord – dan zouden we zowaar op weg zijn om kinderarmoede te halveren in 2025, en het aantal personen in armoede te halveren in 2030.

Problematische schulden toegenomen

Problematische schulden daarentegen zijn toegenomen. Ook op dit thema was het doel van het vorige kabinet om het aantal huishoudens met problematische schulden te halveren in 2023, maar de trend gaat de verkeerde kant op. Hadden in 2022 nog 7,7 procent van de huishoudens problematische schulden, nu zijn dat er 8,8 procent. Dat is een toename van zo’n 100.000 huishoudens. Waarom slaagde het vorige kabinet er wél in om armoede te verlagen, maar niet om schulden aan te pakken?

Gemiddelde schuld bij schuldbemiddeling is toegenomen van zo’n 15.000 euro in 1997, tot 40.000 euro vandaag

Het antwoord is simpel: de overheid kan gericht gezinnen in armoede bereiken met toeslagen, maar heeft veel minder grip op het ontstaan en oplossen van schulden. En dit is geen nieuw probleem. Sterker nog: in 30 jaar tijd is het aantal huishoudens met problematische schulden met een factor drie toegenomen.

Hetzelfde geldt voor de gemiddelde schuld bij schuldbemiddeling: die is toegenomen van zo’n 15.000 euro in 1997, tot 40.000 euro vandaag. Het aantal hulpverzoeken bij schulden is zelfs met een factor vier toegenomen, van zo’n 20.000 begin jaren negentig, tot zo’n 80.000 nu. En toch daalt het aantal mensen dat geholpen wordt door middel van een schuldregeling.

Aanbevelingen 1994 onverminderd relevant

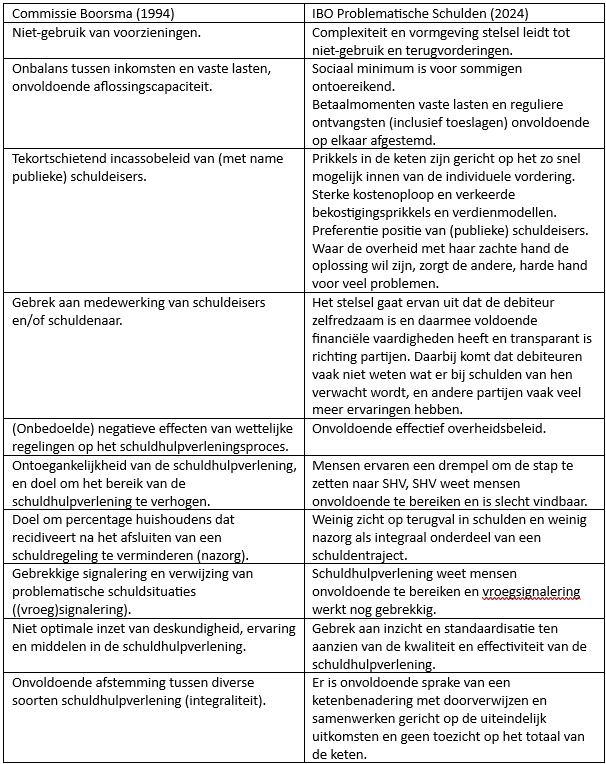

In diezelfde periode dat problematische schulden bleven toenemen, zijn er verschillende commissies geweest die de schuldenproblematiek onder de loep hebben genomen. Een opvallend rapport is dat van de Commissie Boorsma uit 1994, dat op verzoek van de toenmalige regering het rapport Schulden: naar nieuwe impulsen in de schuldenproblematiek uitbracht.

Als je de knelpunten uit dit rapport naast het net verschenen IBO Problematische Schulden legt, ontkom je niet aan de gedachte dat als je het jaartal 1994 weghaalt en er 2024 opzet – dertig jaar later – de probleemanalyse nog steeds onverminderd relevant is (zie tabel 1).

Dit doet denken aan hervormingsbeleid dat de belangrijkste doelen niet bereikt, en vaak nieuwe problemen creëert

Natuurlijk, er zijn de afgelopen decennia veel (beleids)initiatieven in gang gezet om de knelpunten in de schuldenketen aan te pakken (zie hier voor een overzicht). De schuldhulpverlening is drastisch veranderd en geprofessionaliseerd. Ook de schuldenketen heeft zich verder ontwikkeld, en incasseren gebeurt niet langer enkel met harde hand.

Langzaamaan wordt anders gedacht

Recente ontwikkelingen, zoals de halvering van de aflosperiode, de basisdienstverlening en de herijking van het invorderingsbeleid, illustreren dat er langzaamaan anders wordt gedacht over het ontstaan van schulden en de oplossing ervan. Zo bezien is er vooruitgang geboekt. Toch blijft ook op dit hogere niveau van dienstverlening de kern van de probleemanalyse vooralsnog bestaan, zoals de vergelijking van de rapporten uit 1994 en 2024 laat zien.

Tabel 1. Knelpunten schuldenproblematiek uit rapporten 1994 en 2024

Boemerangbeleid

Dit doet denken aan het boemerangbeleid in de jeugdzorg: hervormingsbeleid dat de belangrijkste doelen niet bereikt, en vaak ook nieuwe problemen creëert. In 1994 ging het al over (onbedoelde) negatieve effecten van wettelijke regelingen op het schuldhulpverleningsproces (zie tabel 1). Sindsdien zijn hier genoeg voorbeelden bijgekomen, zoals de invoering van de gerechtsdeurwaarderswet in 2001. Daardoor mochten er in het kader van concurrentie meerdere in plaats van één deurwaarder per postcodegebied opereren. In combinatie met no cure no pay contracten leidde dit tot een verhoogde druk vanuit de deurwaarder om schulden te innen, het verlies van inzicht in de positie van andere schuldeisers, en een toename in incassokosten.

Een op de vijf huishoudens met problematische schulden heeft een schuld bij de Dienst Toeslagen

Daarnaast veranderde de rol van de Belastingdienst in 2001, waarbij de dienst ook inkomensverstrekker werd (via heffingskortingen). In 2006 kwamen hier toeslagen bij. Terwijl toeslagen enerzijds hele groepen mensen voor de armoede behoedt, brengt het anderen in de problemen.

Een ‘paradoxale situatie’, noemt het IBO Problematische Schulden dit. Een op de vijf huishoudens met problematische schulden heeft een schuld bij de Dienst Toeslagen. Dat is een verdubbeling in de afgelopen vijf jaar.

En de introductie van de zorgverzekeringswet in 2006 resulteerde een aantal jaar later (2009) in de wijziging zorgverzekeringswet, waarbij de wanbetalersregeling werd ingevoerd. Hierbij worden na zes maanden niet betalen schuldenaren overgedragen aan het CAK en kan een hogere bestuursrechtelijke premie opgelegd worden.

We moeten als samenleving aan meerdere knoppen draaien en niet alleen naar domein van schuldhulpverlening kijken

De aanname hierbij is dat mensen de premie niet willen, maar wel kunnen betalen. Inmiddels is duidelijk dat de mensen die in de wanbetalersregeling vallen de premie veelal niet meer kúnnen betalen.

Schuldenproblematiek is verspreid en verdiept

Als we het schuldenprobleem willen oplossen, is het allerbelangrijkste misschien nog wel dat dat we dan het probleem ook breed moeten benaderen. Sociale problemen, waaronder veilig opgroeien maar dus óók schuldenproblematiek, moeten we weer in hun volle omvang analyseren. We moeten als samenleving aan meerdere knoppen draaien en niet alleen naar het domein van schuldhulpverlening kijken.

Schulden hebben tal van oorzaken die veelal buiten de invloedssfeer liggen van de individuele schuldhulpverleningsprofessional. Het is juist de combinatie van economische, maatschappelijke en wettelijke context die de toename van schulden over de afgelopen dertig jaar verklaren. Een groep burgers is in de knel gekomen door maatschappelijke verschuivingen, zoals de digitalisering, de opkomst van de participatiemaatschappij met de verwachting dat mensen zelfredzaam zijn en de toename van eenpersoonshuishoudens. Hierdoor heeft de schuldenproblematiek zich verspreid en verdiept.

Het belang van de schuldeiser staat voorop en niet dat van de consument

Daarnaast hebben de economische ontwikkelingen gezorgd voor meer schulden. De crises van 2008 en 2022, een steeds flexibelere arbeidsmarkt en het achterblijven van het bestaansminimum hebben burgers met lage inkomens onder druk gezet. Tegelijkertijd is schuldenproblematiek complexer geworden en daarmee zijn er ook juist nieuwe problemen ontstaan, die in 1994 nog niet bestonden. Denk aan het terugbetalen van toeslagen, de wanbetalersregeling zorgtoeslag en Buy Now Pay Later.

In deze context heeft de wet- en regelgeving burgers onvoldoende beschermd tegen het opbouwen van schulden. Het belang van de schuldeiser staat voorop en niet dat van de consument. Daarbij treedt de overheid vaak op als de grootste schuldeiser.

Overheid bepaalt

Paradoxaal genoeg is het de overheid die bepaalt of je krediet mag aangaan en welke incassoprocedures toelaatbaar zijn. Het is de overheid die je inkomensondersteuning verstrekt. En als het misgaat, is het ook diezelfde overheid die je uit de problemen moet helpen. Wat dat betreft blijft een minister of staatssecretaris voor armoede en schulden een goed idee.

Anna Custers is lector Armoede Interventies aan de Hogeschool van Amsterdam. Op 9 juli 2024 geeft Anna een lunchwebinar over 35 jaar schuldhulpverlening, een onderzoek dat recent is uitgekomen. Het webinar is kosteloos bij te wonen door iedereen die werkt in of voor de schuldhulpverlening. Lees meer en meld je aan op divosa.nl.