Jarenlang heeft de Nederlandse overheid het eigenwoningbezit gestimuleerd. Door het tweede inkomen mee te rekenen bij het bepalen van de maximale hypotheek, de uitgebreide hypotheekrenteaftrek en het verkopen van sociale huurwoningen werd sterk ingezet op het stimuleren van eigenwoningbezit. Eigenwoningbezit zou mensen namelijk zelfredzaam maken en participatie en vertrouwen bevorderen. Zelfs nu de looptijd van de hypotheekrenteaftrek wordt beperkt tot maximaal 30 jaar, enkel geldig is bij een annuïtaire of lineaire hypotheek en het aftrekpercentage stapsgewijs wordt verlaagd, behoort het tot de meest uitgebreide regelingen in Europa.

Mijn promotieonderzoek laat echter zien dat de eigen woning ook een bron van onzekerheid kan zijn. Bovendien hebben huurders en kopers verschillende opvattingen over herverdeling, waardoor een toename van eigenwoningbezit kan leiden tot een afname van solidariteit.

Bron van onzekerheid

In Nederland is het eigenwoningbezit de afgelopen vijftig jaar sterk gestegen; van 29 procent in 1960 naar 59 procent in 2012. Deze woningen werden vrijwel altijd met een hypotheek gekocht. Dat betekent dat de koper afhankelijk is van de financiële markten en economisch gebonden is aan een regio en land.

Door de financiële crisis in 2008 werd duidelijk dat eigenwoningbezit niet alleen positieve aspecten kent. De eigen woning werd een bron van onzekerheid. Huizenprijzen daalden en verkopen kelderden. Huizen kwamen ‘onder water’ te staan, mensen kwamen vast te zitten in hun eigen woning of moesten noodgedwongen met fors verlies verkopen.

Inmiddels staat de hypotheekrente laag en stijgen de huizenprijzen in veel regio’s weer. Dit betekent echter niet dat eigenwoningbezit voor iedereen weer zekerheid biedt. Dat zien we op dit moment in het aardbevingsgebied in Groningen; huizen, ooit een zekere plek om te wonen, zijn als gevolg van de aardbevingen onveilig en onverkoopbaar.

Koopkloof: kopers zullen verminderen van inkomensverschillen minder steunen

Een ander negatief aspect is de relatie met solidariteit. Als huurders en kopers gevraagd wordt of zij vinden dat de overheid de inkomensverschillen in een land zou moeten verkleinen, geven zij daar verschillende antwoorden op. Het verschil in die antwoorden noem ik de ‘koopkloof’. Om de inkomensverschillen in een land te verkleinen, zal meer herverdeeld moeten worden en meer herverdeling betekent meer belasting betalen.

Het hebben van een koopwoning wordt gezien als een vorm van individualisme, terwijl huren als een meer collectivistische vorm van wonen wordt beschouwd. Doordat huishoudens gericht zijn op hun bezit en het aflossen van de hypotheek, zijn ze minder bereid om een deel van hun inkomen af te staan aan het collectief. Daardoor is te verwachten dat kopers het verminderen van inkomensverschillen minder zullen steunen dan huurders, onafhankelijk van hun eigen sociaaleconomische kenmerken en kenmerken van de woningmarkt in dat land.

Huurders willen vaker herverdeling

In 24 Europese landen keken we naar de relatie tussen de koopkloof en de ideeën over het verminderen van inkomensverschillen, oftewel herverdeling. De directe relatie staat in Figuur 1. In Slovenië is deze koopkloof positief (kopers willen meer herverdeling dan huurders), in acht landen (in de grafiek van Griekenland tot Noorwegen) is er geen significant verschil tussen huurders en kopers, en in vijftien landen, van Oostenrijk tot Nederland, is de koopkloof negatief (kopers willen minder herverdeling dan huurders).

Figuur 1. De koofkloof in houding ten opzichte van herverdeling in 24 Europese landen. Een negatieve waarde betekent dat kopers minder herverdeling steunen dan huurders.

Nederland koploper

Hoe komt het dat die koopkloof in sommige landen veel groter is dan in andere landen? Allereerst is er een effect van selectie. Een deel van het effect wordt veroorzaakt doordat groepen met bepaalde kenmerken (zoals een hoog inkomen, hoge opleiding, vaste baan) én meer kans hebben om een woning te kopen én meer kans hebben om herverdeling minder te steunen.

Daarnaast blijkt de koopkloof in een land verklaard te worden door de mate waarin de woningen worden gekocht met geleend geld. Uit ons onderzoek blijkt dat de koopkloof groter is in landen met een grotere hypotheekschuld (ten opzichte van de economische ontwikkeling in een land). Dit zijn landen waarin de financiële sector een grotere rol speelt bij eigenwoningbezit. Terwijl in andere landen de familie bijvoorbeeld belangrijk is bij het kopen en/of (ver)bouwen van een huis.

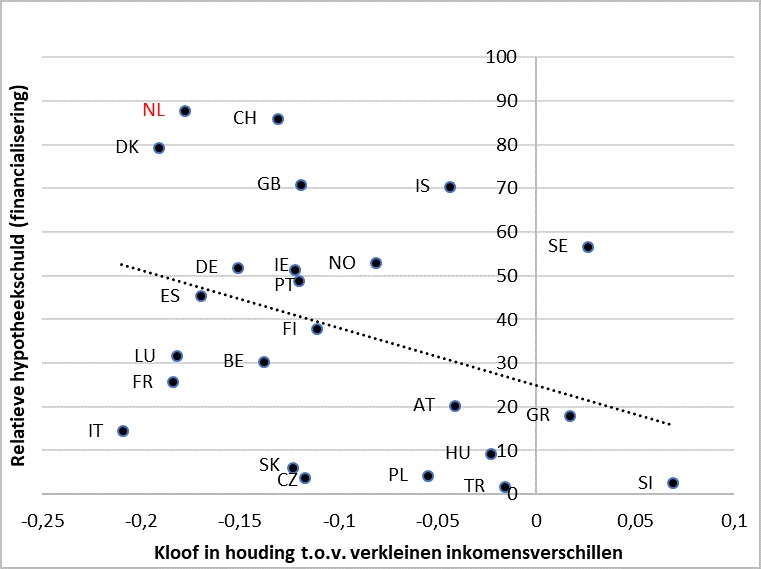

In Figuur 2 is de relatie tussen de koopkloof in steun voor herverdeling en de relatieve nationale hypotheekschuld te zien. Nederland staat in de linkerbovenhoek, dat betekent dat zowel het verschil in de ideeën tussen huurders en kopers over herverdeling door de overheid groot is als de relatieve nationale hypotheekschuld. Een mogelijke verklaring voor dit grote verschil in houding is dat een koopwoning in Nederland, meer dan in andere landen, mede wordt gezien als investering en niet alleen als een plek om te wonen.

Figuur 2. Relatie tussen de relatieve hypotheekschuld (t.o.v. de economische ontwikkeling) en de koopkloof in houding t.o.v. verkleinen van inkomensverschillen.

Een evenwichtig woonbeleid is van belang

De ‘koopkloof’ is een probleem, omdat hierdoor een tweedeling in de samenleving ontstaat. In landen waarin er duidelijke kwalitatieve en kwantitatieve verschillen zijn tussen huur- en koopwoningen, zoals Nederland, is de bereidheid tot herverdeling tussen verschillende bevolkingsgroepen lager. Dit zet de betaalbaarheid en solidariteit van onze samenleving onder druk.

Dat betekent niet dat kopers per definitie ‘individualistisch’ of ‘asociaal’ zijn. Mensen hebben, ook in Nederland, vaak niet de optie voor een betaalbare huurwoning te kiezen en worden daardoor naar de koopsector geduwd. Deze koopsector zorgt voor hoge kosten voor kopers in de jaren dat de hypotheek moet worden afbetaald en dat zou de verklaring zijn tot minder bereidheid tot herverdeling. Wat kopers zich daarbij waarschijnlijk niet realiseren is dat de hypotheekrenteaftrek die zij ontvangen een vorm van herverdeling is, het is een belastingvoordeel dat groter is voor mensen met een hogere hypotheek en met een hoger inkomen.

Voor het behoud van solidariteit in de samenleving is het dus van belang een evenwichtig woonbeleid te voeren. Een woonbeleid waarin de koopsector, de sociale én private huursector zich volwaardig ontwikkelen. Dit betekent dat er betaalbare keuzes moeten zijn voor verschillende groepen huishoudens in de Nederlandse samenleving.

Beleid dat doorschiet naar de koopkant, door vooral in te zetten op het vergroten van de koopsector, bijvoorbeeld door het verkopen van sociale huurwoningen, vergroot de kloof in opvattingen en leidt uiteindelijk tot afnemende solidariteit.

Stéfanie André is universitair docent sociologie aan de Radboud Universiteit Nijmegen.

Dit artikel is gebaseerd op haar proefschrift The two sides of homeownership: security and insecurity. Het onderzoek is gesteund door de European Research Council (ERC grant agreement no. 283615 van Dr. Dewilde).