In zijn recente boek wijst Joris Luyendijk (2022) op de grote kansenongelijkheid tussen de zeven ‘vinkjes’ – witte, hoogopgeleide, heteromannen uit een ‘goed nest’ – en de overige 97 procent van de Nederlandse bevolking.

Volgens het Sociaal en Cultureel Planbureau (SCP) doen ook andere vinkjes ertoe, zoals de lichamelijke en mentale gezondheid, iemands aantrekkelijkheid en de mate waarin mensen hulp en steun krijgen vanuit hun sociale netwerk. Het geheel aan hulpbronnen waarover iemand beschikt, is bepalend voor diens levenskansen en -uitkomsten, maar ook voor diens gedrag en percepties (Hoff e.a. 2021). Het inkomen en financiële vermogen maken samen met het opleidingsniveau en het beroep deel uit van het economisch kapitaal. Armoede en (problematische) schulden kunnen we zien als tekorten op dit economisch kapitaal, maar mensen kunnen ook op andere hulpbronnen tekorten hebben.

1,1 miljoen mensen in armoede

Koningin Beatrix erkende al in 1995 dat er sprake was van ‘stille armoede’. Op dat moment leefden ruim 1,2 miljoen mensen in een huishouden met een besteedbaar huishoudensinkomen onder de armoedegrens. Sinds die tijd is er veel beleid ingezet om de armoede te bestrijden, maar uitgebannen is het verschijnsel nog niet.

Ook nu hebben jaarlijks ongeveer een miljoen mensen in Nederland ermee te maken. Berekend aan de hand van de armoedegrens van het SCP, het niet-veel-maar-toereikend-budget, verkeerden in 2018 bijna 1,1 miljoen mensen in armoede. Dit is 6,2% van de totale bevolking (SCP 2020).[1] Onder kinderen, gezinnen met een bijstandsuitkering en mensen met een niet-westerse migratie-achtergrond ligt het aandeel armen (soms ver) boven het landelijk gemiddelde.

Schuldenlast vervijfvoudigd

Armoede en schulden worden vaak in één adem genoemd. Als schulden leiden tot beslaglegging op loon of uitkering, kunnen zij een oorzaak van armoede zijn. Vaak zijn schulden echter het gevolg van armoede; mensen met een laag inkomen zeggen vaker dat zij schulden moeten maken (14%) dan mensen met een hoger inkomen (2%) (CBS 2021a, p. 55). Dit betekent niet per se dat er sprake is van een problematische schuldsituatie; dat hangt af van de hoogte van de schulden en de mogelijkheden die men heeft om de schulden af te lossen.

In oktober 2020 hadden ruim 614.000 huishoudens – oftewel 7,6% van alle huishoudens – geregistreerde problematische schulden. Ook dit aantal kan per jaar variëren, maar is sinds 2015 niet onder de 600.000 gekomen (CBS 2021b).[2] Jongeren in de leeftijd van 26 tot 36 jaar (incl. studenten) behoren relatief vaak tot deze categorie, net zoals mensen met een niet-westerse migratie-achtergrond, eenoudergezinnen en gezinnen met kinderen (CBS 2021b).

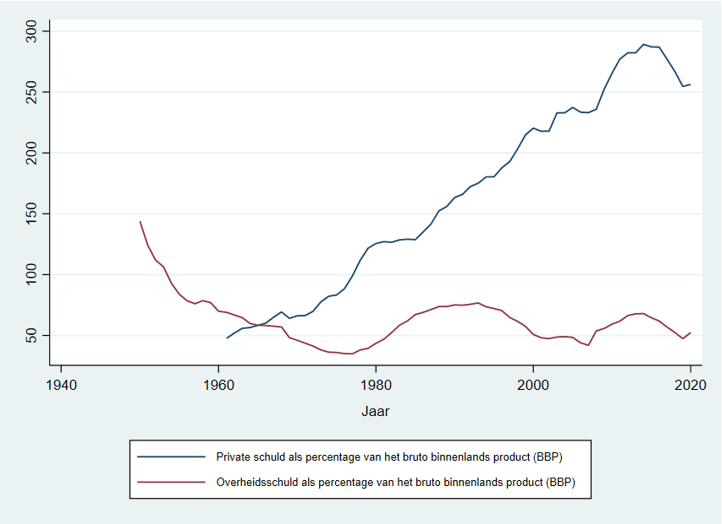

Het aangaan van schulden door huishoudens hoeft niet altijd een probleem te zijn. Integendeel: lenen stelt mensen in staat een voorschot te nemen op toekomstig inkomen en zo hun uitgaven te spreiden over de levensloop. Maar het aantal huishoudens met financiële problemen is vermoedelijk niet los te zien van de historisch ongekende groei van private schulden in de afgelopen decennia (Barba & Pivetti 2009). Nederlandse huishoudens en bedrijven zagen hun gezamenlijke schuldenlast sinds 1960 meer dan vervijfvoudigen, terwijl de overheidsschuld over deze periode juist vrij stabiel was (zie figuur).

Private en publieke schulden in Nederland, 1950-2020

Effectieve oplossingsrichtingen

Het nieuwe kabinet treft voorbereidingen voor een Nationale Aanpak Preventie Geldzorgen 2022-2025, waarin praktisch haalbare, kansrijke én (bewezen) effectieve oplossingsrichtingen voor zowel de korte als de langere termijn centraal staan. Maar hoe kom je tot zo’n aanpak en welke kritische succesfactoren zijn daarbij van belang?

De vraag of huidig beleid moet worden herzien, wordt nog steeds vrijwel nooit gesteld of beantwoord

Op basis van wetenschappelijke inzichten en voorbeelden zijn vier stappen nodig: inventariseren, innoveren, evalueren en opschalen. Op het eerste gezicht lijken dat open deuren. Natuurlijk kijken Nederlandse beleidsmakers eerst naar wat er al is, proberen ze nieuwe dingen uit, evalueren ze die en schalen ze effectieve initiatieven op door ze ook op andere plekken te introduceren. Toch staat regelmatig al vooraf een aantal maatregelen bij politici of beleidsmakers prominent op het netvlies; soms van horen zeggen, soms op basis van anekdotisch bewijs, maar zelden op basis van een systematische inventarisatie van bestaande interventies in binnen- en buitenland. Na invoering van de maatregel wordt op basis van (soms mager) bewijs geclaimd dat het aantoonbaar effectief is en op andere plekken moet worden gerepliceerd.

Kansrijk beleid

Het gaat gelukkig niet altijd zo, en Nederland kent – ook in internationaal vergelijkend opzicht – een rijke traditie van beleidsevaluatie. De minister van Financiën startte bijvoorbeeld in 2017 de Operatie Inzicht in Kwaliteit, met als doel kennis over de effectiviteit en doelmatigheid van overheidsbeleid te vergroten. Bovendien werken velen met hart en ziel aan de uitvoering van beleid en voelen schuldenaren zich daarmee geholpen, ook al gebeurt het misschien niet volgens de meest effectieve methode.

Toch kan en moet het beter. Zo concludeerde de Algemene Rekenkamer (2021) dat de operatie het zicht op de werking en onderbouwing van beleid weliswaar heeft vergroot, maar dat de vraag of huidig beleid moet worden herzien nog steeds vrijwel nooit wordt gesteld of beantwoord. We gaan hier in op de vier benodigde stappen voor succes en illustreren deze aan de hand van twee voorbeelden van mogelijk kansrijk beleid.

1. Inventariseren van bestaand beleid

Gedrag en levensuitkomsten van mensen kennen veel verschillende oorzaken. Soms staan die ver af van het individu. Geldzorgen kunnen bijvoorbeeld ontstaan door de toegenomen onzekerheid op de arbeidsmarkt, de sterke maatschappelijke nadruk op consumptie, stijgende prijzen, de grotere beschikbaarheid van consumptieve kredieten of de toegenomen complexiteit van de samenleving.

In andere gevallen liggen de oorzaken dichter bij het individu. Zo kan iemand de benodigde cognitieve vermogens ontberen om de risico’s van schulden goed in te schatten, te weinig zelfdiscipline hebben of in stressvolle omstandigheden onhandige keuzes maken. Soms ligt de oorzaak ook in toevallige gebeurtenissen – zoals het onverwachts overlijden van een partner – waardoor iemands inkomen plotseling verandert.

De verschillende mogelijke oorzaken staan een eenvoudige one-size-fits-all in de weg. De preventie van geldzorgen strekt zich dan ook uit over een groot aantal domeinen van overheidsbeleid. Zo kan het betrekking hebben op arbeidsmarktbeleid, sociale zekerheid, gezondheidszorg of onderwijs. Maar evenzogoed kan het gaan over regulering van financiële aanbieders, beleid gericht op mentale gezondheid en sociaal-emotionele ondersteuning of verslavingszorg. Wij pleiten dan ook voor een kabinetsbrede aanpak en een systematische inventarisatie van bestaand beleid in binnen- en buitenland.

2. Innoveren

De volgende vraag is welk beleid zou moeten worden ingevoerd. Dit vraagt om een goed onderbouwde inschatting van de verwachte effecten van nieuwe beleidsmaatregelen op het gedrag en de levensuitkomsten van mensen. Hiervoor wordt vaak gebruikgemaakt van een theorie van verandering. Hoe beïnvloedt het beleid de hulpbronnen die mensen ter beschikking staan en via welke mechanismen verandert dit hun percepties en gedrag? Welke aannames zitten hierachter en in welke mate zijn die realistisch?

Hoewel deze stap in essentie voor nationaal beleid niet anders is dan voor lokale interventies, zijn de gehanteerde methoden wel vaak verschillend. Voor nationaal beleid wordt bijvoorbeeld gebruikgemaakt van simulatiemodellen, maatschappelijke kosten-baten-analyses of scenariostudies. Bij lokale interventies wordt veeleer ingezoomd op de verwachte effecten op individueel gedrag.

In lijn met de recent toegenomen aandacht voor brede welvaart – onder meer in de Tweede Kamer – verdient het aanbeveling om naast de effecten op de financiële positie van mensen ook oog te hebben voor de effecten op andere dimensies van welzijn.

3. Evalueren

Als we eenmaal, op grond van inzicht in de mogelijk werkzame bestanddelen tegen problematische schulden, pilots van nieuwe interventies hebben ingevoerd, dienen we de gerealiseerde effecten en efficiëntie ervan aan een kritische evaluatie te onderwerpen. Wat werkt? Wat werkt niet? En waarom?

Gerandomiseerde experimenten worden doorgaans beschouwd als de ‘gouden standaard’.[3] Daarin krijgt, naar analogie van het testen van nieuwe geneesmiddelen in de medische wetenschap, een behandelgroep toegang tot de interventie, terwijl een controlegroep geen toegang krijgt (of een placebo krijgt aangeboden). Omdat de toewijzing van personen aan beide groepen willekeurig gebeurt, kunnen waargenomen verschillen met een grote mate van zekerheid worden toegeschreven aan de interventie.

Deze methode leent zich goed voor lokale interventies. Maar ook met landelijk beleid kan lokaal worden geëxperimenteerd, zoals in het geval van de bijstandsexperimenten onder de Participatiewet (De Boer e.a. 2020). Soms is de methode minder geschikt – bijvoorbeeld bij de evaluatie van wetten, zoals de Participatiewet – en zijn er andere methoden ontwikkeld.

4. Opschalen

Aangetoond effectieve beleidsinterventies lenen zich voor replicatie elders. Daarbij dient wel beoordeeld te worden in welke mate succes op één plek zich vertaalt naar succes op andere plekken. Is de theorie van verandering ook daar plausibel? Laten de evaluaties ook daar positieve resultaten zien? Kiezen we voor een geleidelijke uitrol of een uitrol ineens?

Geldzorgen geven op veel fronten en bij veel partijen schade. De combinatie van de vier stappen vormt de weg naar effectief beleid – of, als er geen effect gevonden kan worden van een bepaalde interventie, naar het besluit om deze niet op te schalen.

We hebben niet de illusie dat met deze stappen alle geldzorgen zullen verdwijnen, maar het zoveel mogelijk voorkómen ervan lijkt meer dan de moeite waard.

Preventie via de sociale zekerheid

Een manier om schulden te voorkómen, is door verbetering van de koopkracht van huishoudens. Financiële vooruitgang betekent immers dat mensen beter kunnen rondkomen en daardoor minder snel schulden hoeven te maken. Hierbij is met behulp van bijvoorbeeld doorrekeningen voor voorbeeldhuishoudens of simulatiemethoden vooraf te onderzoeken welke effecten te verwachten zijn.

Zo betekent de in het coalitieakkoord aangekondigde stapsgewijze verhoging van het minimumloon met 7,5% (VVD, D66, CDA & ChristenUnie 2021) een verbetering van de koopkracht voor werknemers met een inkomen rond of net boven het minimumloon. Doorrekeningen van het Nibud geven aan dat dit vooral geldt voor alleenstaanden, bij wie de koopkrachtverbetering kan oplopen tot 7%. Ook de gekoppelde verhoging van de bijstand leidt tot financiële vooruitgang, zij het wel een kleinere (hooguit 4%) (Nibud 2022, p. 12, 14).

De bijstandsverhoging past in de in het coalitieakkoord aangekondigde maatregelen ter vergroting van de bestaanszekerheid van huishoudens. Tegelijkertijd is al in 2011 besloten om het bijstandsniveau in stapjes te verlagen. Dit proces loopt tot 2035 en betekent een jaarlijkse verlaging van de bijstandsuitkeringen.[4] Hierdoor neemt vanaf 2021 het aandeel personen dat in armoede leeft fors toe.

Gebruik van entertainment: opnemen van een educatieve verhaallijn in populaire soapserie

Het Centraal Planbureau (CPB) heeft met behulp van simulatiemethoden berekend dat stopzetting van deze afbouw het aantal arme personen in Nederland met 16,7% zou doen afnemen (CPB/SCP 2020). De recente prijsstijgingen vormen hierbij wel een belangrijke adder onder het gras.

De Nederlandse socialezekerheidswetgeving is – hoewel de uitvoering ervan gedeeltelijk is gedecentraliseerd – voornamelijk een nationale aangelegenheid, die zich minder goed leent voor gerandomiseerde evaluaties.

Een second best alternatief is het zogeheten quasi-experiment. Zo werd in de Eindevaluatie van de Participatiewet bijvoorbeeld een vergelijking gemaakt tussen mensen die ten tijde van invoering nog net onder de Wet sociale werkvoorziening (Wsw) vielen en mensen die net onder de Participatiewet vielen. Omdat deze groepen in andere opzichten vergelijkbaar waren, konden de verschillen in hun baankansen worden geïnterpreteerd als effecten van de Participatiewet (Van Echtelt e.a. 2019).

Preventie via financiële educatie

Het kabinet zet ook in op financiële educatie om geldzorgen te voorkomen (VVD, D66, CDA & ChristenUnie 2021). Mensen in staat stellen om financiële kennis en vaardigheden op te doen en ze daarmee zelfredzamer maken, klinkt aantrekkelijk. Maar welke mechanismen zorgen ervoor dat financiële educatie tot minder geldzorgen leidt?

We zouden kunnen aanvoeren dat het onze overtuigingen verandert (Fishbein & Ajzen 2010). Zo raken we er bijvoorbeeld van overtuigd dat stilstaan bij wat bepaalde uitgaven betekenen voor onze huishoudportemonnee waardevol kan zijn, omdat het in de toekomst een boel ellende kan voorkomen. Of we worden ons bewuster van hoe anderen denken over het (te veel) lenen van geld en – sociale wezens die we zijn – passen daarop ons gedrag aan. Maar het kan ook gewoon zo zijn dat we leren een berekening te maken van nog te ontvangen toeslagen of te betalen belastingen.

Belangrijk is om onze veronderstellingen te toetsen aan de hand van kritische evaluatie. De praktijk kent legio voorbeelden van interventies.[5] Vaak lenen deze interventies zich prima voor een gerandomiseerd experiment, en het verdient aanbeveling deze methode in Nederland vaker te gebruiken. Buitenlandse studies laten zien dat financiële educatie gemiddeld genomen slechts een bescheiden en afnemend effect heeft op financieel gedrag (Fernandes e.a. 2014).

Het doorgaans algemene karakter van cursussen zorgt ervoor dat ze niet altijd goed aansluiten bij de kennisbehoeften van deelnemers. Bovendien zijn ze vaak van korte duur en kunnen ze daardoor ingesleten gedrag niet blijvend veranderen.

Deelnemers blijken ook vaak moeilijk enthousiast te krijgen en te houden. Maar zelfs als zij wél relevante kennis en vaardigheden opdoen, komen ze toch niet altijd tot gezonder financieel gedrag, bijvoorbeeld door gebrek aan geld of discipline.

Alternatieve benadering

Een interessante alternatieve benadering met bemoedigende resultaten is om onderwijsvormen te ontwikkelen die het leuker of laagdrempeliger maken voor deelnemers, en goedkoper en makkelijker maken voor aanbieders.

Een voorbeeld daarvan is het gebruik van entertainment. Berg en Zia (2017) evalueren de impact van het opnemen van een educatieve verhaallijn in een populaire soapserie op de Zuid-Afrikaanse televisie. Centraal in de verhaallijn staat het overmatige lenen en gokken van een van de hoofdpersonages en de ogenschijnlijk uitzichtloze situatie waarin ze vervolgens terechtkomt. Ook ziet de kijker hoe ze uiteindelijk hulp zoekt om uit de problemen te komen en erin slaagt haar schulden onder controle te krijgen. De gerandomiseerde evaluatie – waarbij een willekeurige groep een financiële beloning kreeg voor het kijken – liet zien dat mensen die naar de televisieserie kijken meer financiële kennis hebben, gebruikmaken van goedkopere kredieten, vaker lenen voor productieve doeleinden, minder vaak op afbetaling kopen, en minder vaak gokken.

Benedikt Goderis werkt sinds 2014 bij het SCP, waar hij zich vooral bezighoudt met de thema’s armoede, sociale zekerheid en brede welvaart. Stella Hoff werkt sinds 1997 bij het SCP, waar ze zich vooral richt op de thema’s armoede en sociale zekerheid. Michiel Ras werkt sinds 1991 bij het SCP, en is daar vooral gericht op de thema’s armoede, arbeidsmarkt en wonen.

Noten

1 Het Centraal Bureau voor de Statistiek (CBS) kwam op grond van de lage-inkomensgrens voor 2018 uit op een armoedepercentage van 6,3%. In 2020 was dit gedaald naar 5,5% (CBS 2021a, p. 24). In dit jaar kwam Covid-19 en startte de overheid uitgebreide steunpakketten (Adema e.a. 2021).

2 Deze aantallen zijn vastgesteld aan de hand van registraties over betalingsachterstanden bij een aantal instanties, zoals de Belastingdienst, het Centraal Justitieel Incasso Bureau (CJIB) en het Bureau Krediet Registratie (BKR) (zie CBS (2021c) voor meer informatie).

3 Zie voor praktische handleidingen van verschillende evaluatiemethoden bijvoorbeeld Van der Knaap e.a. (2020) en Glennerster & Takavarasha (2013).

4 Het betreft de afbouw van de dubbele heffingskorting in het referentieminimumloon voor de bijstand. Het nieuwe kabinet wil deze afbouw overigens versnellen, waardoor deze al vóór 2035 voltooid zou zijn.

5 Binnen Nederland valt bijvoorbeeld te denken aan Wijzer in Geldzaken, Eurowijs, MoneyWays of Stichting Knip. Algemeen onderwijs op niet-specifiek financiële onderwerpen kan ook belangrijk zijn. Zo weten we dat naast cognitieve vaardigheden ook niet-cognitieve vaardigheden, zoals weerbaarheid, doorzettingsvermogen en motivatie, belangrijk zijn voor de levensuitkomsten van kinderen op latere leeftijd (Farrington e.a. 2012).

Bronnen

- Adema, Y., L. Bettendorf, C. Deijl, D. Freeman, L. Verstegen & E. van der Wal, Economische Analyse Steunpakket 2020. Den Haag: Centraal Planbureau, 2021

- Algemene Rekenkamer, Inzicht in kwaliteit: Operatie geslaagd? Den Haag: Algemene Rekenkamer, 2021

- Barba, A. & M. Pivetti, Rising household debt: its causes and macroeconomic implications – a long-period analysis. Cambridge Journal of Economics, 33, 113-137, 2009

- Berg, G. & B. Zia, Harnessing emotional connections to improve financial decisions: Evaluating the impact of financial education in mainstream media. Journal of the European Economic Association, 15, 1025-1055, 2017

- Boer, H.-W. de, J. Bolhaar, E. Jongen & A. Zulkarnain, Evaluatie experimenten Participatiewet: Effecten op de uitstroom naar werk. Den Haag: Centraal Planbureau, 2020

- CBS, Armoede en sociale uitsluiting 2021. Den Haag/Heerlen/Bonaire: Centraal Bureau voor de Statistiek, 2021a

- CBS, Schuldenproblematiek in beeld. Geraadpleegd februari 2022 via Schuldenproblematiek in beeld (cbs.nl), 2021b

- CBS, Betalingsachterstanden bij uitvoeringsorganisaties. Geraadpleegd februari 2022 via Betalingsachterstanden bij uitvoeringsorganisaties (cbs.nl), 2021c

- CPB/SCP, Kansrijk armoedebeleid. Den Haag: Centraal Planbureau / Sociaal en Cultureel Planbureau, 2020

- Echtelt, P. van, K. Sadiraj, S. Hoff, S. Muns, K. Karpinska, D. Das & M. Versantvoort, Eindevaluatie van de Participatiewet. Den Haag: Sociaal en Cultureel Planbureau, 2019

- Farrington, C.A., M. Roderick, E. Allensworth, J. Nagaoka, T.S. Keyes, D.W. Johnson & N.O. Beechum, Teaching adolescents to become learners. The role of noncognitive factors in shaping school performance: A critical literature review. Chicago: University of Chicago Consortium on Chicago School Research, 2012

- Fernandes, D., J.G. Lynch jr. & R.G. Netemeyer, Financial Literacy, Financial Education, and Downstream Financial Behaviors. Management Science, 60 (8), 1861-1883, 2014

- Fishbein, M. & I. Ajzen, Predicting and Changing Behavior. The Reasoned Action Approach. New York: Taylor and Francis, 2010

- Glennerster, R. & K. Takavarasha, Running Randomized Evaluations: A Practical Guide. Princeton: Princeton University Press, 2013

- Hoff, S., C. Vrooman, J. Iedema, J. Boelhouwer & J. Kullberg, Verschil in Nederland 2014-2020. Zes sociale klassen en hun visies op samenleving en politiek. Den Haag: Sociaal en Cultureel Planbureau, 2021

- Knaap, P. van der, V. Pattyn & D. Hanemaayer, Beleidsevaluatie in theorie en praktijk. Den Haag: Boom, 2020

- Luyendijk, J. (2022). De zeven vinkjes. Hoe mannen zoals ik de baas spelen. Amsterdam: Pluim, 2022

- Nibud, Koopkracht coalitieakkoord. Berekeningen n.a.v. coalitieakkoord Rutte-IV. Utrecht: Nationaal Instituut voor Budgetvoorlichting, 2022

- SCP, De Sociale Staat van Nederland 2020. Den Haag: Sociaal en Cultureel Planbureau. Geraadpleegd februari 2020 via Inkomen | De sociale staat van Nederland: 2020 - SCP, 2020

- VVD, D66, CDA & ChristenUnie, Omzien naar elkaar, vooruitkijken naar de toekomst. Coalitieakkoord 2021-2025. Den Haag, 2021

Foto: Andrea Piacquadio via Pexels