Wie in Nederland aanklopt voor schulphulp levert in de regel zijn eigen regie in. Hulp bij het saneren van schulden en het op orde brengen van de financiën betekent in de praktijk al gauw toestemming moeten vragen om tien euro uit te mogen geven voor een cadeautje voor je kind. En dat terwijl het voor iemand met schulden juist belangrijk is om zelf verantwoordelijkheid te nemen en te leren hoe met geld om te gaan. Eropaf! bedacht een aanpak die de eigen regie van de schuldenaar centraal stelt.

Financiële zelfregie

De Eropaf!-aanpak is gericht op het laagdrempelig bevorderen van financiële zelfregie, waarbij deelnemers zelf hun financiën beheren en hun financiële doelen bepalen. Ze krijgen hierbij ondersteuning en coaching vanuit de Eropaf!-organisatie. De ondersteuner neemt nooit beslissingen voor de deelnemer, maar zal hem wel wijzen op de gevolgen van zijn keuzes. De methode beoogt deelnemers in zo kort mogelijke tijd de regie over hun financiën terug te laten nemen.

Een combinatie van online en persoonlijke ondersteuning

Belangrijk onderdeel van de methode is ondersteuning op afstand en het gebruik van digitale middelen (zoals een digitaal kasboekje, waarin de ondersteuner op afstand kan meekijken). Zo valt tijd en geld te besparen en wordt ondersteuning laagdrempeliger door snellere communicatie tussen cliënt en ondersteuner. Voor het gevoel van verbondenheid blijft daarnaast ook de persoonlijke ondersteuning belangrijk.

Intrinsieke motivatie nodig voor verandering

Voor blijvende gedragsverandering is intrinsieke motivatie onontbeerlijk. Dit gebeurt in dit model aan de hand van drie basisbehoeftes uit de zelfbeschikkingstheorie van Deci en Ryan (2000). Autonomie wordt gestimuleerd door de cliënten zelf doelen te laten stellen en beslissingen te laten nemen. De competentie van de deelnemers wordt benadrukt door aandacht te besteden aan wat ze goed doen tijdens het traject. Ten slotte wordt verbondenheid gecreëerd door middel van coaching en de laagdrempelige beschikbaarheid van de ondersteuner (via mail, app en telefoon). Als aan deze drie voorwaarden wordt voldaan, zijn mensen namelijk veel sneller geneigd zichzelf te ontwikkelen.

Ervaringen uit de praktijk

Theorie is één ding, maar hoe pakt dit model uit in de praktijk? We probeerden het uit in Harderwijk. Twaalf mensen met schulden meldden zich aan, van wie er zeven een korte of langere periode ondersteuning kregen. Vanwege de beperkte schaal en de relatief hoge uitval in de opstartfase (vijf van de twaalf) is het moeilijk om harde conclusies trekken. Toch leert een kritische blik op de pilot ons veel over wat er heeft gewerkt en wat niet.

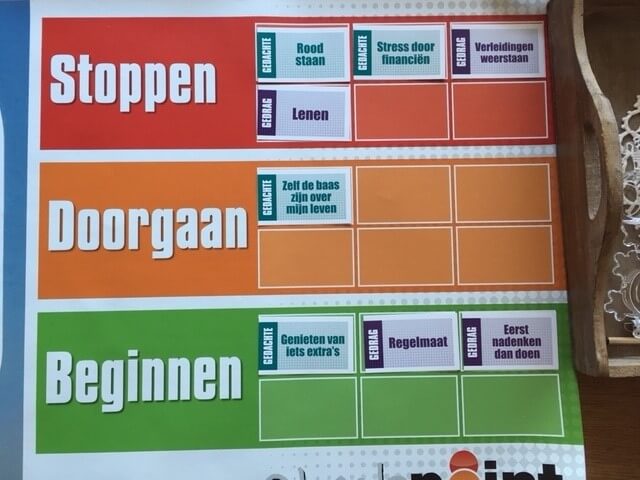

Zelf doelen stellen: Checkpoint

Zoals gezegd staat zelfregie centraal in deze werkwijze. Daarom werd deelnemers gevraagd zelf hun doelen stellen. Dit deden ze aan het begin van het traject met het zogeheten Checkpointspel. We legden ze een groot aantal kaartjes voor, met daarop gedachtes of vormen van gedrag variërend van ‘rood staan’ tot ‘eerst denken dan doen’. De kaartjes zijn onderverdeeld in de categorieën: gedrag, kennis en overtuigingen. Ze konden die kaartjes naar eigen inzicht opplakken in drie categorieën: stoppen, doorgaan en beginnen (zie onderstaande foto).

De uitkomst was de basis voor het plan van aanpak dat de ondersteuner en deelnemer daarna samen opstelden. De ervaringen met Checkpoint waren zeer positief: het is makkelijk en snel te gebruiken manier om doelen te stellen.

Ondersteuning op afstand, maar wel nabij

Als het contact eenmaal was opgebouwd en de doelen helder waren, kon de nadruk meer komen te liggen op begeleiding op afstand. Voor snelle en frequente dialogen werd daarvoor WhatsApp gebruikt, voor het meer zakelijke verkeer met meer informatie e-mails, aangevuld met belafspraken.

Ondanks dat de ervaring met ondersteuning op afstand positief waren, werd tijdens de pilot duidelijk dat het toch van belang is dat de ondersteuner uit de regio komt. De beoogde ondersteuner uit Harderwijk viel net voor de aanvang uit wegens langdurige ziekte. Om deze reden waren we gedwongen om één ondersteuner uit Utrecht en één uit Rotterdam in te zetten.

En dat terwijl een van onze uitgangspunten was dat de ondersteuner nabij moest zijn, uit de regio komt, en de sociale kaart moest kennen. Hiervan afwijken bleek ook bij de uitvoering onhandig en tijdrovend, vanwege reistijden en beperktere mogelijkheden om regelmatig langs te komen. Bij een van de deelnemers speelde de letterlijke grote afstand ook een rol bij de uitval.

Het gebruik van digitale middelen: Cashflow

Een tegenvaller was dat tijdens de pilot het digitale kasboek met meekijkfunctie, Cashflow, vanwege technische problemen niet erg intensief is gebruikt. Slechts drie van de zeven kandidaten maakten er meer dan één keer gebruik van.

Positief was wel weer dat áls het gebruikt werd, het de deelnemers een helder inzicht gaf in hun uitgavenpatroon. Bijvoorbeeld dat telkens relatief kleine uitgaven aan een hobby (vogels en handwerken) per maand behoorlijk kunnen oplopen. De ondersteuners waren minder tijd kwijt doordat ze konden meekijken en per telefoon uitgaven konden bespreken.

Uitval voorkomen

Waarom vielen vijf van de twaalf deelnemers na hun aanmelding alsnog af? Daar hebben we geen goed antwoord op. In sommige gevallen lijkt er weinig aan te doen, zo lukte het bij twee kandidaten, ondanks verschillende pogingen, niet om in contact te komen.

Tijdens de pilot is er door de ondersteuners niet aangedrongen op de eigen bijdrage. Het klinkt misschien raar, zo’n eigen bijdrage van 5 euro per maand vragen aan iemand die in de schulden zit. Het idee hierachter is dat iemand die betaalt, zich eigenaar voelt van het traject en meer moeite doet het beheer over zijn financiën te behouden. Of dit een rol van betekenis had kunnen spelen is echter niet duidelijk.

Wel is duidelijk dat twee kandidaten er na het kennismakingsgesprek voor kozen om niet deel te nemen omdat ze al in een ander traject zaten. Blijkbaar hadden ze geen behoefte aan ‘weer een professional erbij’. Het zou in de toekomst dan ook helpen als de benadering geïntegreerd wordt in al bestaande trajecten en door al betrokken professionals wordt uitgevoerd.

Catelijne Akkermans is verbonden aan Eropaf! Ze was projectleider bij de pilot Financieel Zelfbeheer in Harderwijk.

De evaluatie van de pilot is mede gefinancierd vanuit het onderzoeksprogramma van Effectieve Sociale Interventies van Movisie.

Foto: Ken Teegardin (www.seniorliving.com) (Flickr Creative Commons)